〔相談内容〕

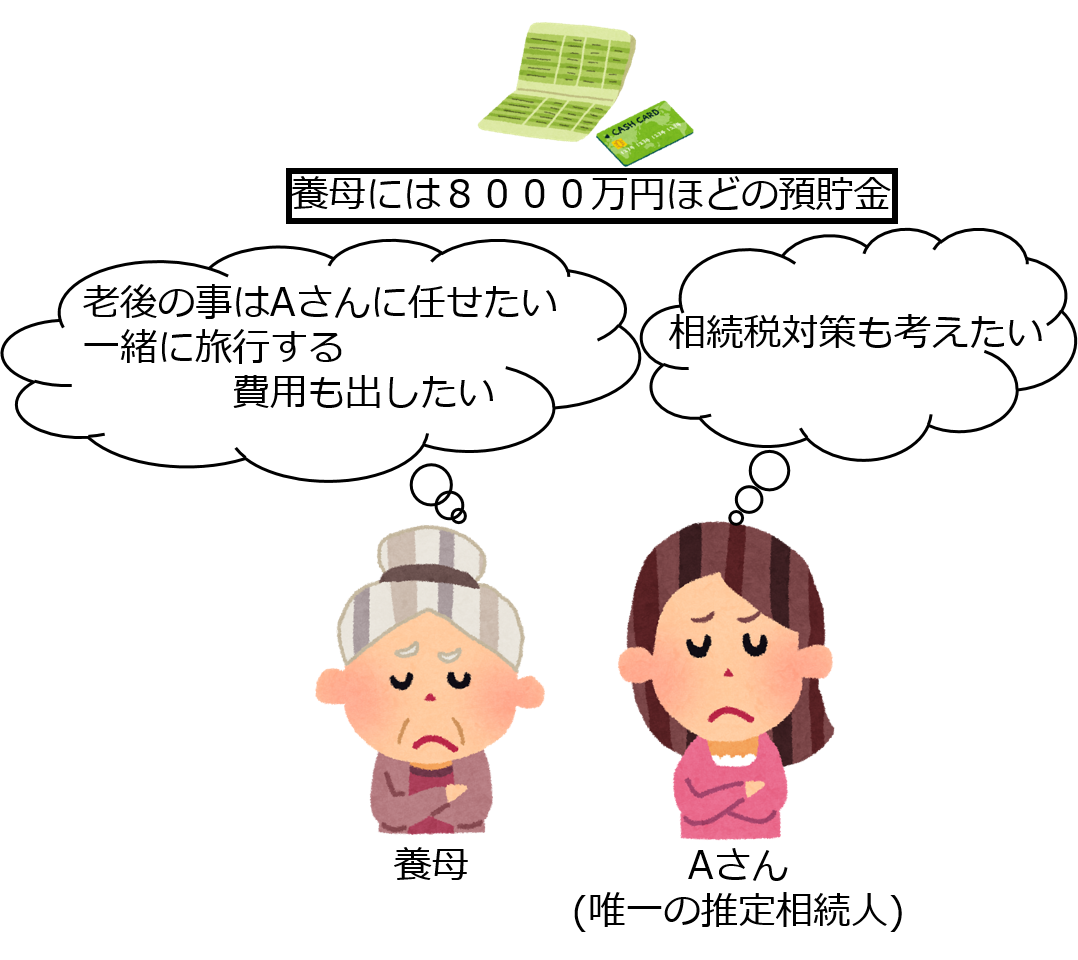

相談者のAさん(40代)の養母(60代)が初期の認知症と診断されました。養母には8,000万円ほどの預貯金があります。

Aさんは市役所のアドバイスもあって、養母の兄弟から同意書をもらった上で養子縁組を行い、養母の唯一の推定相続人となっています。

Aさんが養子縁組をしたのは、養母の身上監護につき、関係各所から身内の方でないとお手続きができないので養子縁組されてはどうかと勧められた経緯があったためです。そのため身上監護面ではそれほど心配はしていないが、養母の認知症が進むと預貯金が引き出せなくなり、養母の生活をサポートできなくなるのではないかということと、唯一の推定相続人となっていることもあり、相続税対策も将来的には考えないといけないとのことで、何かいい方法はないかということでした。

また、養母自身からも将来的に成年後見制度を利用することなく、Aさんに全てをまかせたいと考えており、認知症が進んでもAさんと旅行に行くことを楽しみにしているので、その旅費等についても養母自身が全額負担できるようにしたいというお気持ちをお聞きすることができました。

〔何も対策しないと〕

養母の認知症が進み預貯金の出金ができない状態(資産凍結)となり、成年後見制度を利用することになりますが、資産が8,000万円と高額であることから、Aさんが後見人となることができず、専門職後見人(弁護士、司法書士等)が選任される可能性が高くなります。専門職後見人が選任されると報酬(月2~3万円)を負担することになります。

また、成年後見制度は本人の財産を維持管理することが主目的でるため、不動産の購入等の資産組み換えによる相続税対策は行えず、養母の希望している旅行費の支払いについても養母分以外は制限されることになります。

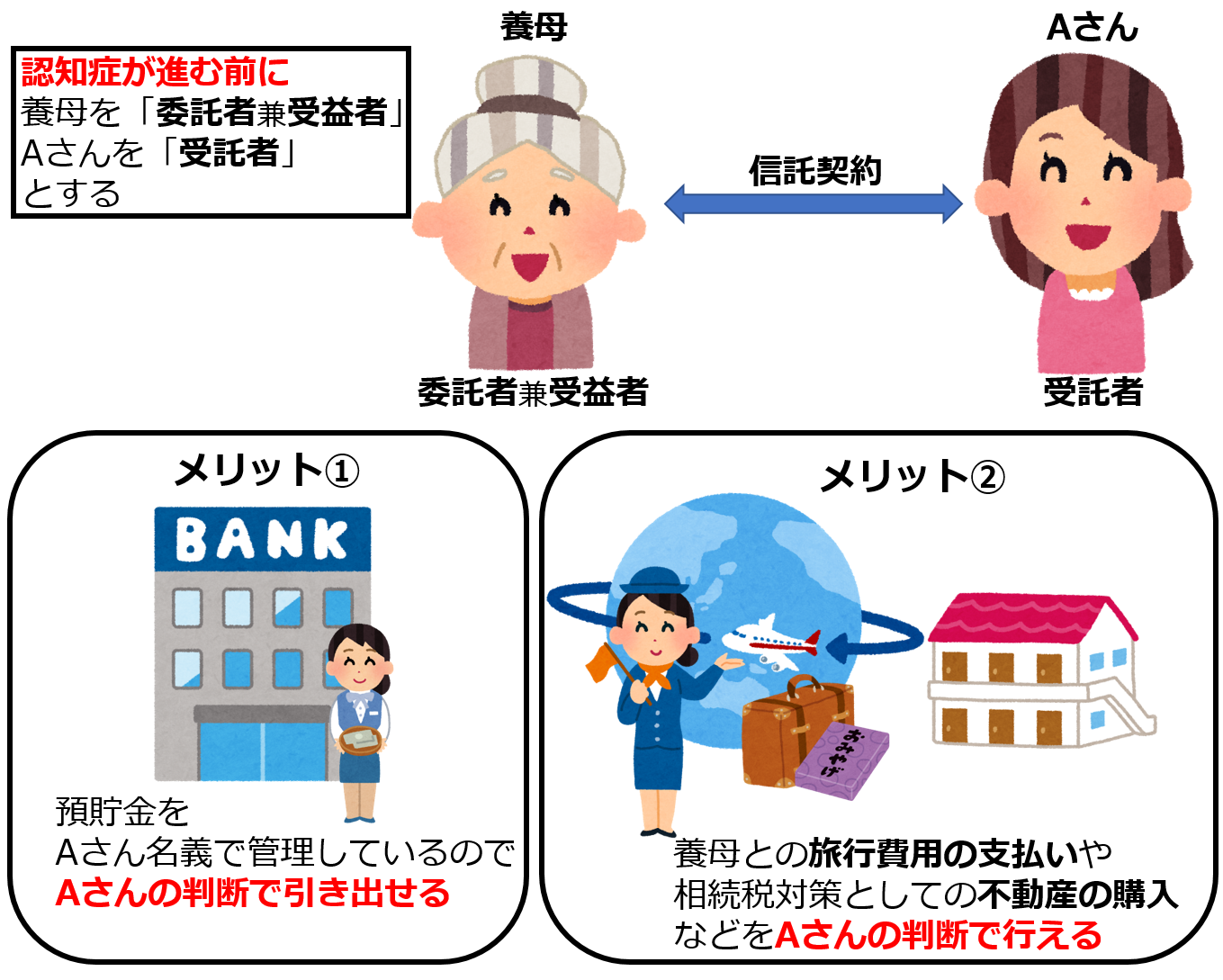

〔家族信託による解決方法〕

養母を「委託者兼受益者」、Aさんを「受託者」とする家族信託契約を養母の認知症が進む前に締結します。 もし、養母の認知症が進んで判断能力が低下してしまっても、預貯金はAさん名義の信託口口座で管理しているので、金融機関の窓口で養母の本人確認をされることなく、Aさんの判断で養母のために預金の引出しが行えます。

また、家族信託契約で予め定めておくことにより、相続税対策としてマンションや戸建住宅を購入することや、養母を旅行へ連れていく際の旅費等についても信託財産から全額支払うことも可能になります。

この家族信託契約により、Aさんと養母の信頼関係を契約書という書面で形にすることができたので、その点が一番お二人にとって「安心」できる要因になったのではないかと思います。

〔認知症の診断についての補足〕

養母が初期に認知症と診断されているため、家族信託の契約はできないのではないかというご指摘もあるかと思いますが、「認知症」と言っても判断能力の低下の程度には様々な方がいらっしゃいますので、一概に契約能力がないと判断して諦めるべきではありません。

家族信託の場合、「受託者」、「受益者」など難しい法律用語を理解できなくても下記の点について意思表示ができれば契約は可能であると考えます。

(1)自分の財産は何でいくらあるのか

(2)その財産の管理・処分を誰にお願いしたいのか

(3)どのように管理・処分してもらえると安心なのか

(4)自分の亡き後は、その財産を誰に承継させたいのか

ちなみに、Aさんのご相談のケースですと養母は長谷川式認知症スケールでスコア28点をとられており、何度か面談しましたが、認知症と診断されているとは思えないほど、はっきりと自分の言葉で意思表示されていました。