相談者:長女60歳(母84歳、次女58歳)

状況

現在、古い一軒家に一人暮らしをしている母(84歳)が心配な長女からの相談です。父は他界しており、母には、長女と次女がいます。母の足腰が最近悪くなってきており、将来高齢者施設への入居を考えております。財布や預金通帳がどこにあったかわからなくなったりするなど、母の物忘れが最近増えており、認知症の程度が進むことを心配しています。

何もしなかった場合

母の年齢と現在の状態を鑑みると、数年後に認知症など、判断能力が喪失した状態になってしまう可能性があり、その場合には施設へ入居するための自宅の管理、賃貸、売却処分などができなくなる。

成年後見制度を使った場合

本人にある程度の金融資産がある場合には親族が成年後見人になれず、司法書士、弁護士等の専門家が成年後見人になる可能性が高い。

自宅を売却する場合、母の施設利用料の支払いや生活費の不足など、「売却することに合理的理由」がなければ家庭裁判所に売却が認められない。

母のお金を使ってリフォームする、孫にお小遣いをあげるなどの場合も本人のためになるのかどうかが重視され、成年後見人は家庭裁判所の指導・監督下に置かれ、柔軟な財産の管理運用ができない。

売却等の目的が達成したあとも、成年後見人は辞任できないため、その後も成年後見制度は継続する。

家族信託を使った場合

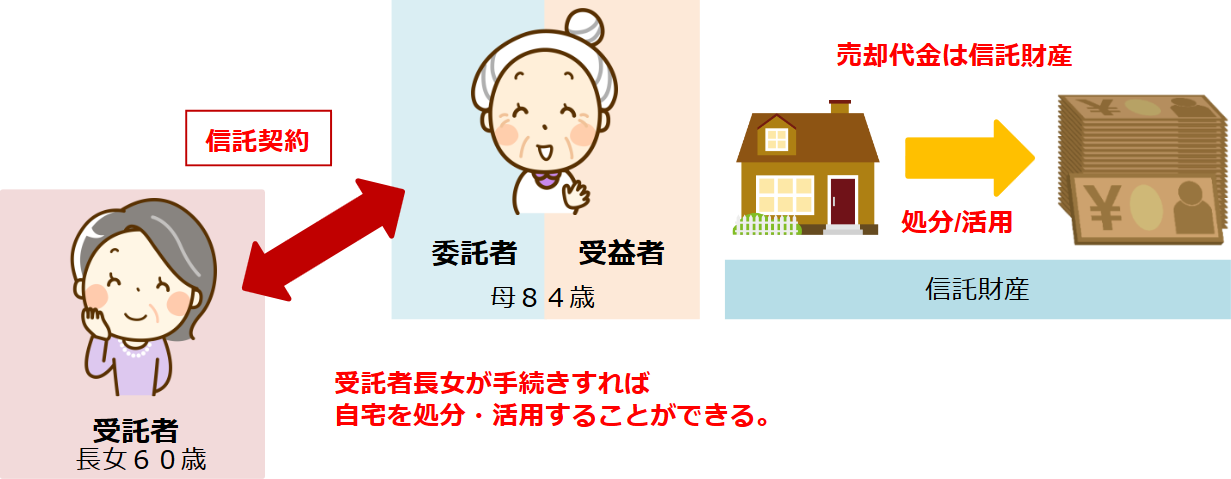

所有者である母を委託者、長女を受託者、実際に権利をもつ母を受益者とし、母の自宅と金融資産を信託財産とする信託契約を締結する。

委託者と受益者が母であり、名義だけを受託者である長女とする信託契約としているため、不動産取得税、贈与税や譲渡所得税などは発生しない。

信託を利用することで、徐々に判断能力が低下しつつある状態でも、数年にわたっての日常生活費の送金、自宅の管理や修繕、高齢者施設へ入所後の処分などの行為も信託契約で決めた目的に従い、受託者である長女の判断で母の財産を自由に処分、活用することができる。

自宅を売った時の売却代金は、受益者である母のものであるため、その管理を受託者である長女が行い、母の生活費等のために使うことが可能となる。

最終的に母が他界した場合には、死亡時に残った信託財産(自宅と現金、自宅を売却していた場合には、残った現金)を相続財産として相続人が取得することもできる。