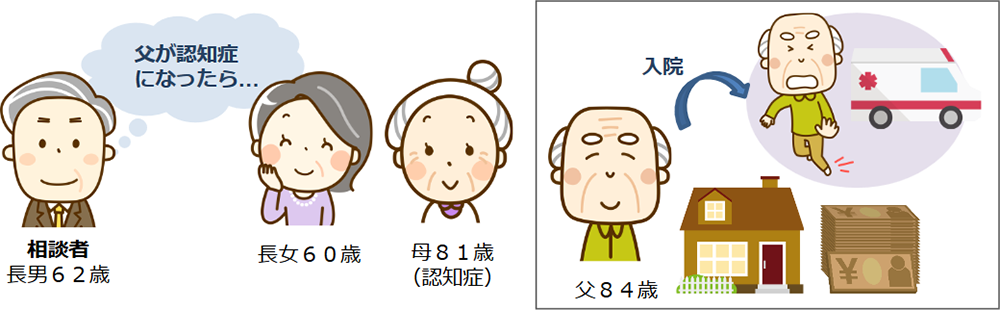

相談者:長男62歳(父84歳・母81歳(認知症)・長女60歳)

状況

母が重度の認知症のため施設に入所しており、実家で一人暮らしをしている高齢の父が心配な長男からの相談でした。母の施設の費用や日常生活費の支払いは全て父が行っており、実家の名義や財産は全て父の状態です。最近父が出先で転び、骨折をしてしまい入院したのを機に、体調が悪くなってきました。

父が高齢なことから父にも認知症が発症したら今後の母の介護のことや父のことについてどうなってしまうのか心配です。

何もしなかった場合

父の年齢と現在の状態を鑑みると、数年後に認知症など、意思判断能力が失われる状態になってしまう可能性があり、その場合には母の生活費の支払いや、父の財産管理、実家の管理などができなくなる。

父にそれなりの資産があり、母の今後の介護のことや相続税対策を考慮すると、父が他界後は母に父の財産を相続してもらう必要があるが、亡くなった父の遺産分割協議をする判断能力が母にはないことから、遺産分割協議をすることができなくなる。

成年後見制度を使った場合

父にそれなりの資産があるため、親族が成年後見人になれず、父母それぞれに司法書士、弁護士等の専門家が成年後見人になる可能性がある。

成年後見制度を活用すると財産管理は成年後見人が行うことになるが、相続税対策などがとれなくなる。

母に成年後見人を付けた場合、父の相続が発生すると遺産分割手続きをするのに家庭裁判所の煩雑な手続きが必要となり、柔軟な遺産分割協議をすることができなくなる。

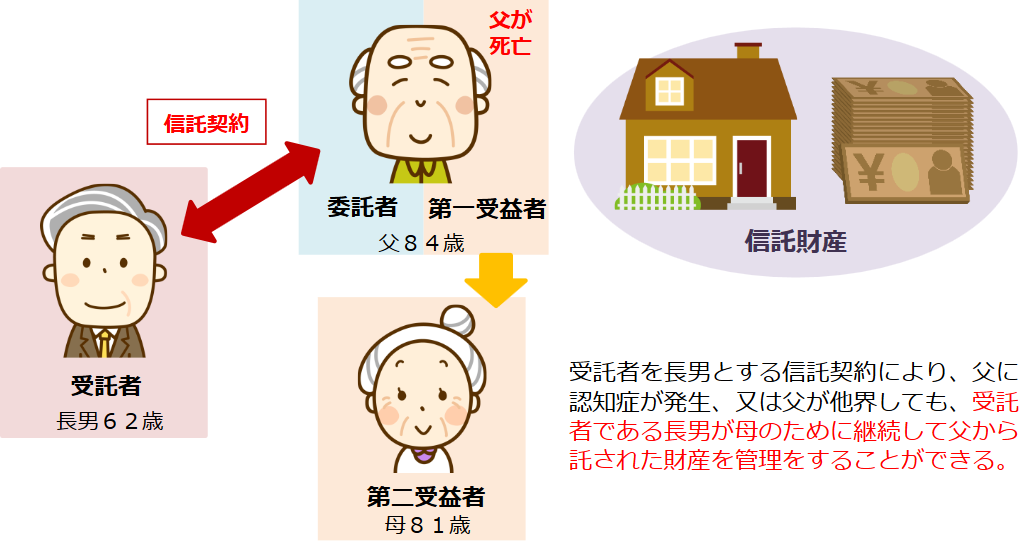

家族信託を使った場合

所有者である父を委託者、長男を受託者、実際に権利をもつ父を受益者とし、父の自宅と金融資産を信託財産とする信託契約を締結。

委託者と受益者が父であり、名義だけを受託者長男とする信託契約としているため、不動産取得税、贈与税や譲渡所得税などは発生しない。

将来父が判断能力を喪失したり他界した場合でも、受託者である長男が単独で自宅の管理と母の施設の費用や生活費等の支払等の財産管理を行うことができ、必要に応じて自宅の修繕、建替えや売却も行うことができる。

家族信託を利用することで、父の相続手続きについて遺産分割協議をすることなく母が父から託された財産を承継することが可能。

遺言書と同様に、父の後に母が亡くなった後の財産帰属先を予め家族信託契約書の中で定めることもできます。また、長男と長女でどのように相続するか決まっていない場合には、最終的な通常の相続手続きと同様に法定相続人である長男と長女の協議で財産帰属先を定めることもできる。