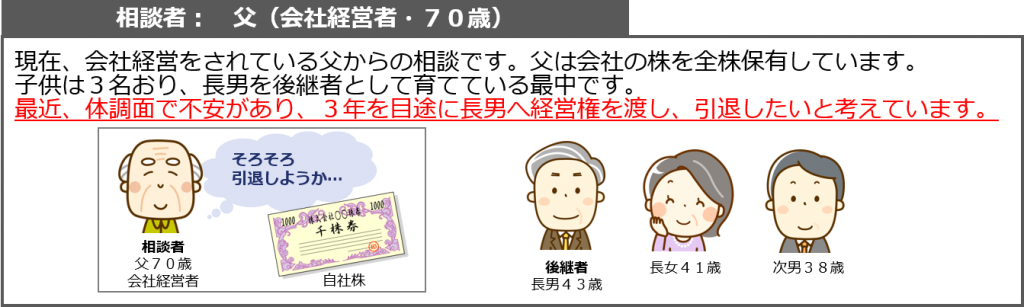

何もしなかった場合

・父の年齢や現在の状態を鑑みると、認知症など、判断能力を喪失する可能性があり、その場合には重要な経営判断ができず会社経営がストップしてしまう。

・父に相続が発生した場合、株式の準共有を避けるため、遺言書がなければ、相続人間で長男が全株式を相続する旨の遺産分割協議が必要となり、法定相続分相当額(又は遺留分相当額)の代償金を長男が、長女と次男から要求される可能性もあり、相続トラブルが会社経営トラブルに直結してしまう。

成年後見制度を使った場合

・本人に資産があるため、親族が成年後見人になれず、司法書士、弁護士等の専門家が成年後見人になる可能性が高く、会社経営とは無関係な人が会社の議決権行使に影響力をもつことになってしまう。

・父に相続が発生した場合、株式の準共有を避けたいが、相続トラブルが会社経営トラブルに直結してしまうというリスクは何もしなかった場合と同様に、解決されない。

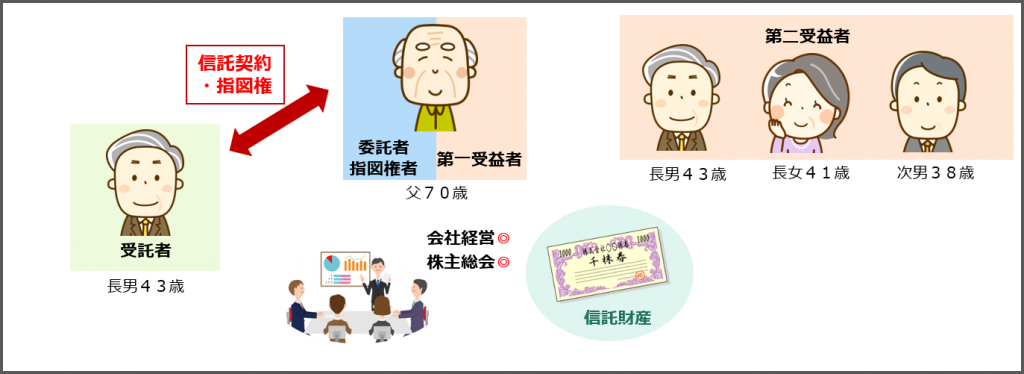

家族信託を使った場合

・全株式を信託財産とすることで、受託者である長男へ経営権(議決権)は移動するが、委託者である父を議決権行使についての指図権者とする信託契約を締結します。

・株式の名義は受託者である長男になるが、委託者と受益者が父となる信託契約としているため、贈与税や譲渡所得税などの課税問題は生じない。

・父が元気なうちは指図権を行使して会社経営を行いつつ、長男の成長ぶりを見ながら3年間で段階的に権限移譲を行っていき、父が判断能力を喪失しても、長男が会社経営を継続することができる。

・父が他界した場合でも、受託者である長男が単独で会社経営を自分の判断で行うことができ、受益権のみが長男、長女及び次男の3人に承継されるため、相続後の会社経営トラブルを回避できる。