家族信託を行えるか否かの基準は認知症を発症しているかどうかではなく、その人が『判断能力』を持っているかによります。

認知症になり判断能力が喪失すると、契約行為自体がができなくなるので、家族信託契約を結ぶ事は出来ません。

しかし、認知症と一言でいっても程度が人によって違いますので、その全員が利用できないという事ではないのです。

軽い認知障害であれば家族信託を使える場合もありますし、私たちも認知症が疑われるお客様の契約に立ち会う事もあります。

今回は実際の事例をまじえながら認知症が疑われる場合で家族信託が使える基準についてお話します。

目次

認知症でも契約内容が理解できれば家族信託契約ができる

前述の通り、家族信託契約が可能か否かを判断する基準は認知症か否かではなく「判断能力」の有無です。

重度の認知症になってしまえば、もはや家族信託契約を結ぶ事は出来ません。

しかし軽度の認知障害であれば家族信託が出来る可能性は十分あります。

例えば、家族信託契約を結ぶ事になると多くの場合、公証役場にて公正証書を作成しますが、その際「公証人による契約内容の確認」がされます。

これで、本人が契約内容を理解していると判断されれば、認知症であったとしても家族信託の締結は可能です。

理解すると言っても契約書に書かれている専門用語を全て理解したり、内容を複雑に解釈する必要はなく、シンプルに「誰に」「何を」「どうしてもらうか」を理解して、それを「理解して了承した」という意思表示が出来れば良いのです。

しかし、認知症でも家族信託が出来るケースがあるのは確かですが安心してはいられません。

認知症は急速に悪化する可能性のある病気です。

急がないと間に合わなくなる

認知症であっても進行の程度によって家族信託契約は利用できますが、重度の認知症などで判断能力が喪失してしまうと利用できなくなってしまいます。

認知症は悪化する可能性が高い病気です。少しの間でも放っておくと悪化してしまい、もはや家族信託を利用できないといった事態になりかねません。

認知症の前段階に軽度認知障害(MCI)があります。

軽度認知障害(MCI)を一言で言い表すと正常と認知症のちょうど間の段階です。

普段の生活では異常な行動は見られませんが、軽度の記憶障害や見当識障害が見られます。

この軽度認知症(MCI)の段階では、家族信託を利用できるケースがありますが、軽度認知障害(MCI)は、放置しておくと症状が悪化する可能性が非常に高い病気です。

軽度認知障害(MCI)と診断された方が認知症を発症する割合は年間で10%~15%とされており、高齢者に限れば、約半分が認知症に進行するとの記事もあります。

家族信託をお考えの方に軽度認知障害の症状が見られるのであれば、今すぐ家族信託の専門家に相談する事をオススメします。

軽度認知障害(MCI)の診断

軽度認知障害(MCI)かどうかの判断を正確にするには病院での診察と検査を受けなければなりません。

しかし、兆候や具体的な症状としては以下のようなものがあります。

・同じ話を何度もする

・仲の良い人の名前を思い出せない

・さっき食べたもの、銀行口座の暗証番号など、これまでは忘れることがない物を忘れている

・同じ質問を何度もする

・迷子になる

・物の置き忘れが増える

・段取りが悪くなり、家事や炊事がスムーズに行えない

・お金の計算やスケジュール管理ができなくなった

・服装や髪型に気を使わなくなった

・料理の好み、車の運転などの様子が変わった

・ドラマや読書を楽しめなくなった

・好きだった趣味をしなくなった

・頭がぼんやりしてすっきりしない

・疲れやすく元気が出ない

・やる気がわかない

いくつか該当するのであれば検査を受ける事を検討すべきかもしれません。

最近では電話を使って検査をするツールがあり、精度も高いようです。

急増する認知症患者

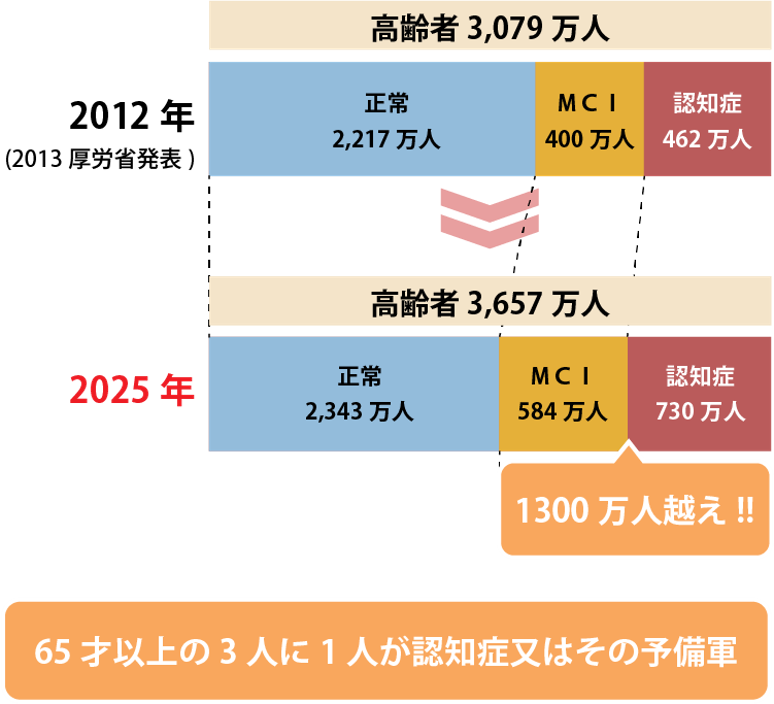

厚生労働省の2015年1月の発表によると、日本の認知症患者数は、65歳以上の高齢者の約7人に1人と推計されています。

軽度認知障害(MCI)と推計される約400万人を合わせると、高齢者の約4人に1人が認知症あるいはその予備群ということになります。

これは医療機関によって認知症と診断された人だけの数字で、医療機関にかからず認知症を患う人が潜在していると考えると数はもっと多いでしょう。

そして高齢化の進展に伴い、認知症患者が増加していきます。

2025年の認知症有病者数は「約700万人」という数字も発表されていてこれは「65歳以上高齢者の約5人に1人が認知症」。

さらに軽度認知障害(MCI)を含めると「65才以上の3人に1人が認知症又はその予備軍」という事になります。

高齢になればなるほど、認知症が発症する可能性は高まります。認知症はもはや歳を取れば誰にでも起こりうる身近な病気になっていると思った方がいいでしょう。

家族信託契約に公正証書を用いる理由

認知症であっても「公証人による契約内容の確認」を経ることで公正証書を作成出来る事がわかりました。

では、家族信託を使うには必ず公正証書が必要なのでしょうか。

家族信託は当事者の間で取り決めが行えるので公正証書が必ず必要になるという訳でありません。

契約はお互いの合意があれば有効に成立しますので、その内容に証明するたけの契約書があれば良いとも言えます。

しかし、公正証書は公証人が契約書の内容を法的な不備がないかを確認し、さらに印鑑証明等で当事者の本人確認もして作成するため非常に高い証拠能力を持ちます。

そのため、内容が無効になったり否認される事はほぼなく、将来的に「契約書を作った時はすでに判断能力がなかったのではないか」といった主張をされる事の予防にもなります。

認知症でもスムーズに公正証書を作る事が出来る

認知症であってもスムーズに公正証書を作る事ができるのでしょうか。

公正証書を作るには必要書類を集める、契約書の原案を考える、公証役場と打ち合わせる、等の煩雑な手続きがありますが、これらは全て専門家が代行可能です。

そして契約当事者が公証役場に出向いて公証人と会い「お互いが契約内容を理解しているか」を確認します。

なので基本的には公証役場まで出向く必要があるのですが、例えば足が悪くて出向けないような場合には自宅や老人ホームまで公証人に出張してもらう事も可能です。

ただし、出張には出張費がかかります。

公証役場以外で作成する場合の費用

公正証書作成の手数料 公正証書作成手数料の1.5倍

公証人の日当 1日20,000円 4時間以内は10,000円

交通費 実費分

事例:医師に「認知症」と診断されたが家族信託が出来たケース

Aさんは自営業でクリーニング店をしていました。母はすでに他界し、父は84才と高齢で、Aさんと父の共有名義である自宅兼店舗に同居し、運営資金は父名義の口座に入っていました。

いつからか父は物忘れが増え始め、同じ物を買う、片づけが出来ないなどの行動が増えて来ました。

ある日の昼Aさんは父と外食をしましたが、その夜に「今日のお昼何食べた?」と聞いてみました。

すると「今日お昼食べたか?」との返事。

病院へ行き認知症の診断を受けるとカルテには「認知症」の文字が。

驚きはしませんでしたが、まず頭をよぎったのはお店の事でした。

このまま認知症が進行すると銀行で父名義の口座からお店の運営資金を引き出そうとした時に、父の意思確認が取れそうにないということで、父名義の預金が凍結される可能性があります。

そうなるとお店の運営は成り立たなくなってしまいます。

そこでAさんは何か方法はないかとインターネットで認知症対策を調べているうちに家族信託について興味を持つようになりました。

私たちのもとに相談に来られたのはこの後の事になりますが、お父様は契約の内容をしっかりと把握されており家族信託も前向きでした。

確かに軽度の認知症の症状は出ていたのですが何度か話し合いをして無事に公正証書を作成することが出来たのです。

このように、病院で「認知症」と診断されたとしても諦めることなく、まずは専門家に相談することをオススメ致します。

まとめ

・認知症であっても公正証書が作れるならば家族信託は利用できる。

・公正証書の作成には「公証人による契約内容の確認」をクリアできるかがカギ。

・とにかく急ぐ。病状がいつ悪化するかわからない。

認知症でも「公証人による契約内容の確認」がクリアできれば公正証書を作成する事は可能ですが、認知症が悪化し契約内容が理解できなくなってしまうと家族信託は利用できません。

認知症患者は年々増えているため今は健康であってもいつ悪化するかもわかりませんし、脳梗塞や転倒による外傷で一気に悪化することもあります。

家族信託が利用できるかできないかの判断は専門家に委ねるしかない部分もありますので家族信託の利用をお考えならばとにかく一度専門家に相談することをオススメします。

当法人も無料相談をお受けいたしますのでどうぞご利用ください。