家族信託で受託者に財産を移転した場合、税金はかかりますか?

- 家族信託で受託者に財産を移転した場合、税金はかかりますか?

- 受託者に贈与税や不動産取得税はかかりません。

受託者は信託財産の管理・処分権限を得るために形式的に所有権を取得しているだけで、信託財産から生じる利益を得るわけではないためです。

(受託者=形式的所有者)

一方、受益者は信託財産から生じる利益を得るため、税務上の所有者とみなされます。(受益者=実質的所有者)

信託による課税関係は受益者で判断!!

例えば、信託設定時に

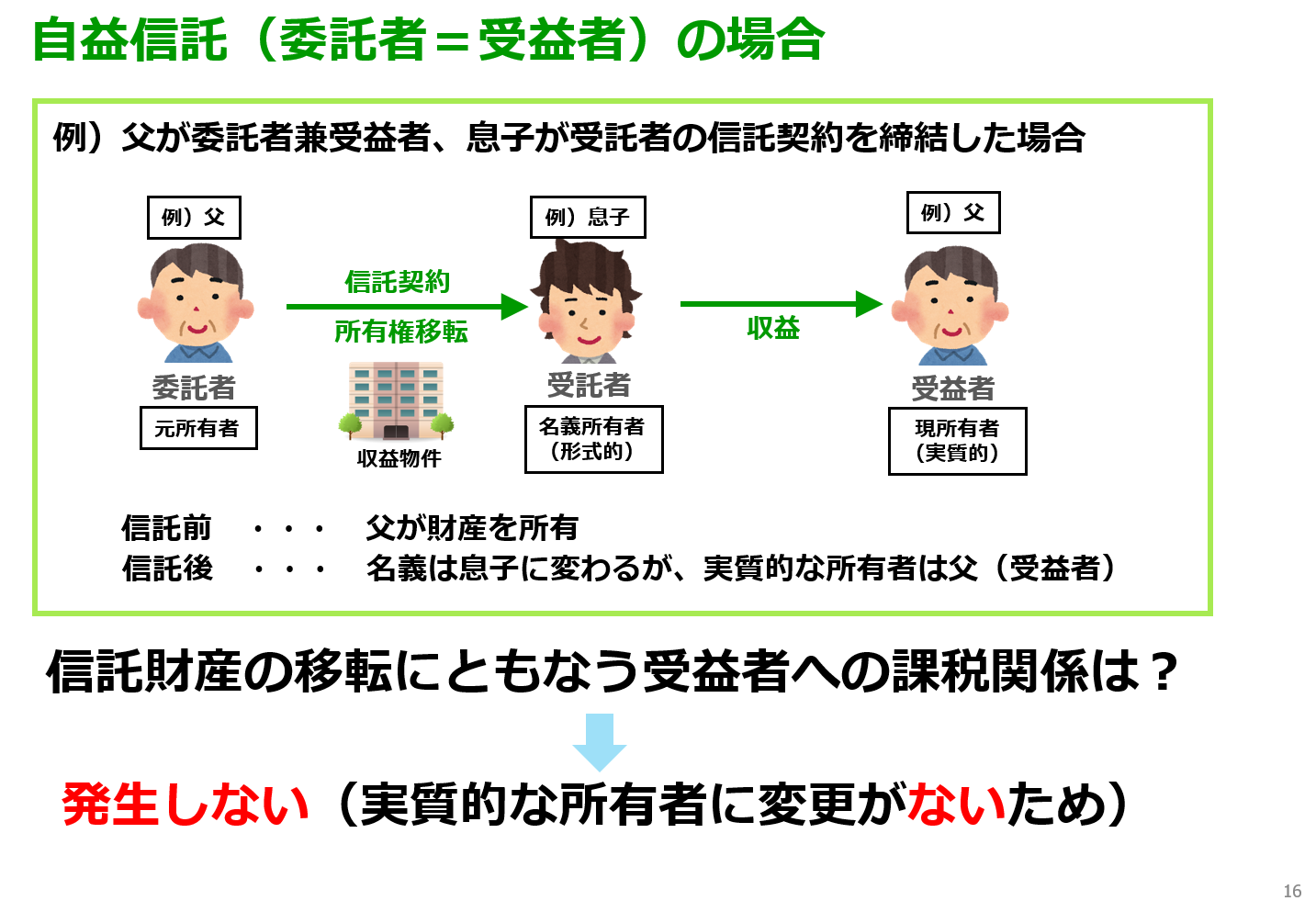

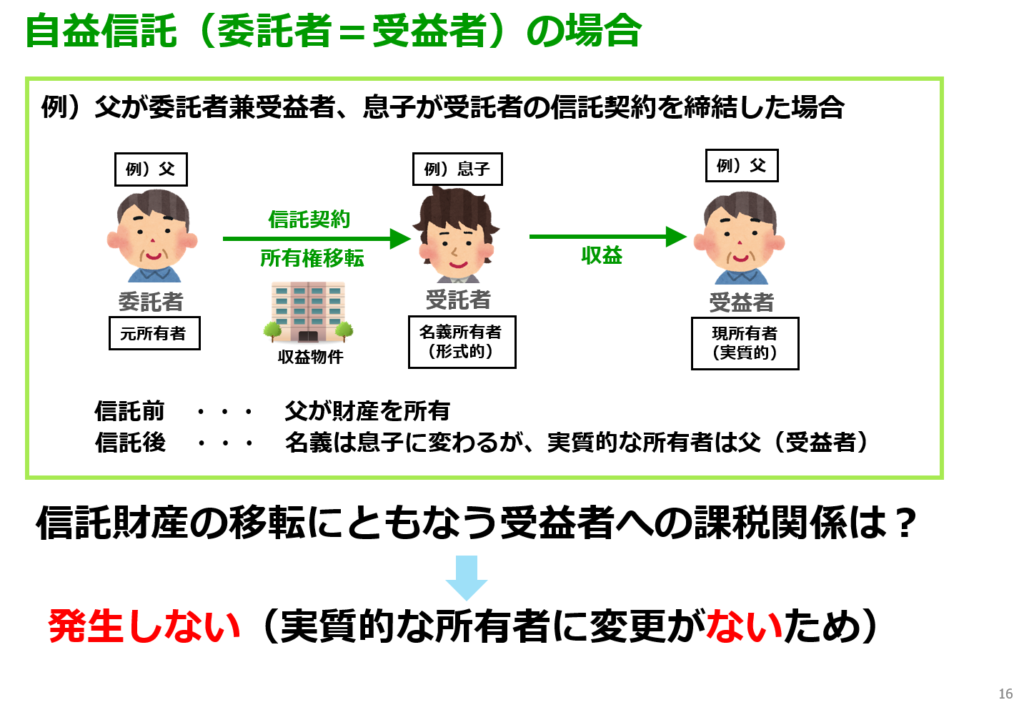

自益信託『委託者=受益者』の場合

実質的な財産権の移動(経済的な権利帰属先の変更)はありませんので、 『贈与税』が課税される余地はありません。

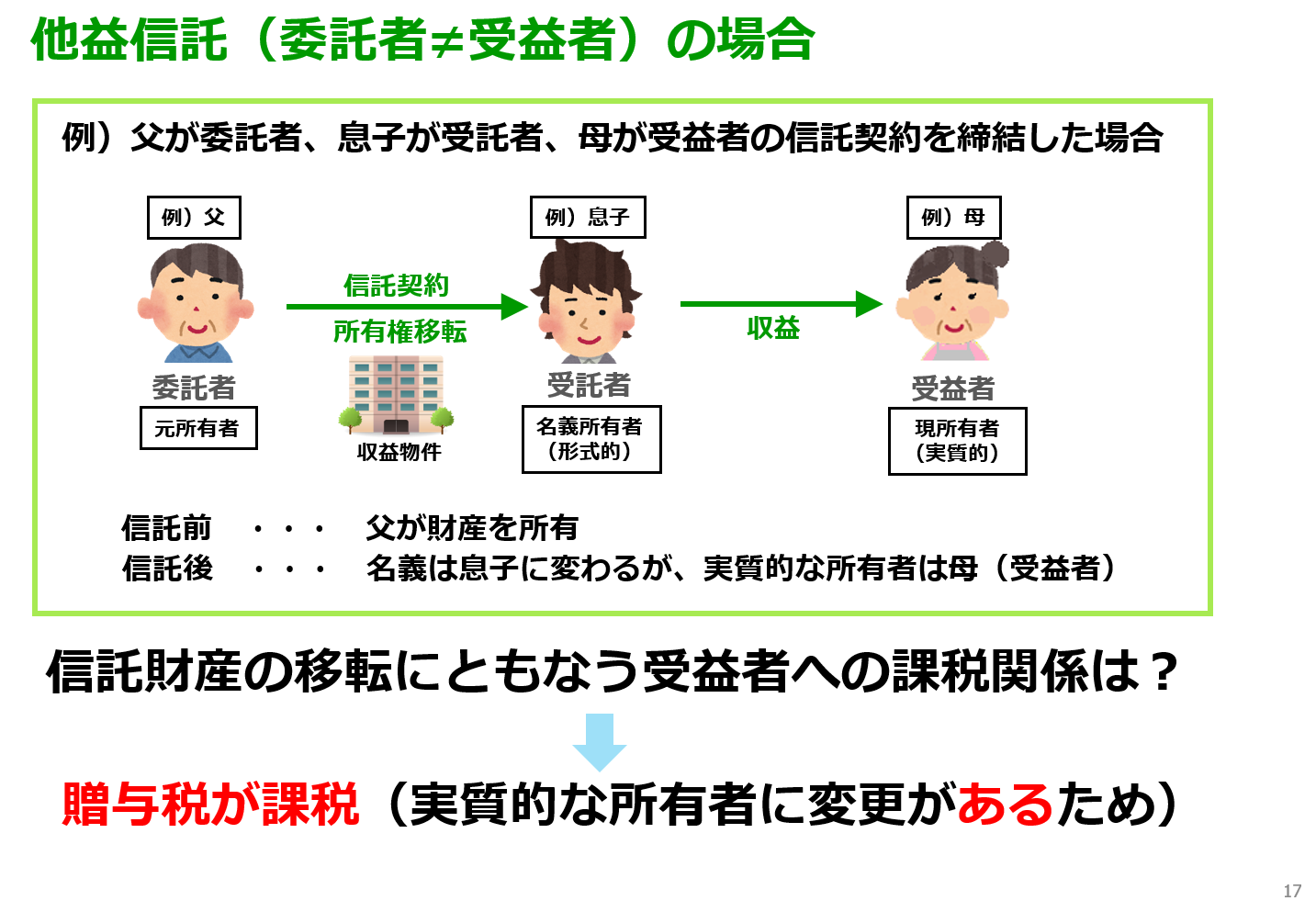

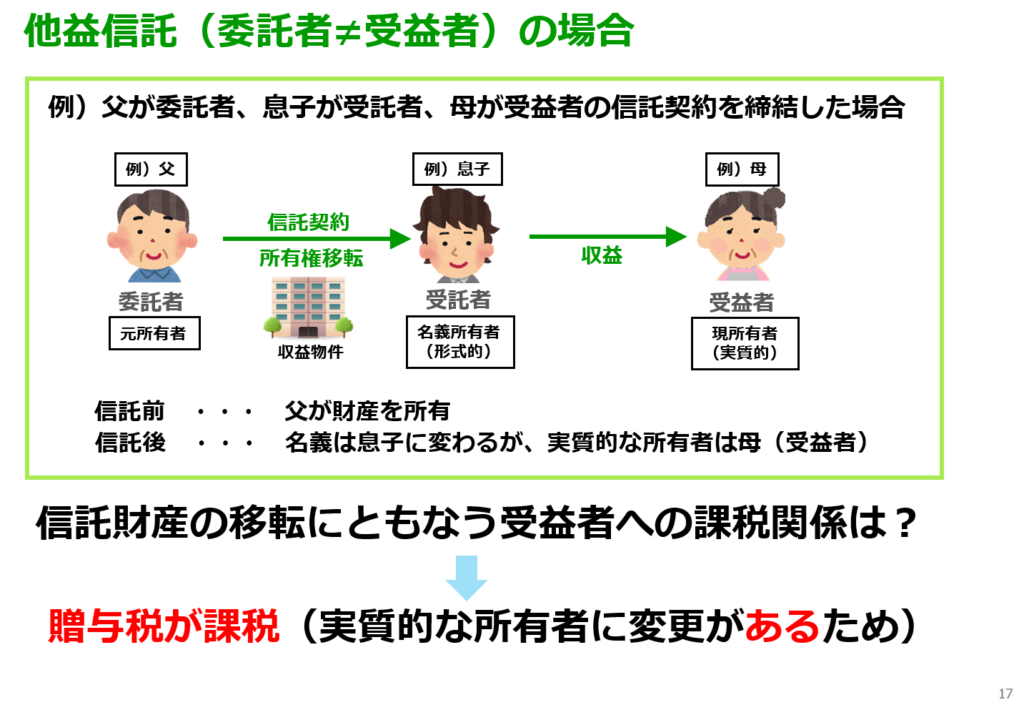

他益信託『委託者≠受益者』の場合

実質的な財産権の移動があるため、信託契約が効力を生じた時点で、委託者から受益者へ贈与がなされたものとして(みなし贈与)、『贈与税』が課税されます。

不動産取得税について

不動産取得税は不動産名義を取得した者に課税されるものですが、信託による受託者名義への移転は、形式的な移転に過ぎないため受託者に不動産取得税が課税されることはありません。(受託者=形式的所有者)

また、実質的な所有者は受益者ですが、受益者は不動産名義を取得していないため受益者にも不動産取得税は課税されません。

なお、信託終了時、信託不動産は受託者から契約書の中で指定された者(残余財産の帰属先)名義に変更になりますが、残余財産の帰属先と委託者(信託設定前の所有者)が同一人物であれば不動産取得税はかかりません。一方、残余財産の帰属先と委託者が異なる場合は、財産権が新たに移動したことになり、この残余財産の帰属先の者に不動産取得税が課税されます。ただし、残余財産の帰属先の者が委託者の相続人に該当する場合には、通常の相続等に準じて不動産取得税はかかりません。